“你的贷款不批准!”

听到这句话你可能会吓到,但那不代表你不能再借房贷。

有这方面的知识很重要,因为你可以帮自己保持一个“银行”喜欢的记录。这样你需要钱来买房,做生意,周转银行都很容易批准。

为什么到今天还是有60%的房贷申请不被批准呢?就算他们都具备偿还贷款的能力。

关键1: 过低的Application Score

多数的银行采用Application Score来评估借贷者的背景。例如:你的年龄,你住在哪里,你的教育水平,你的婚姻状况等等…

银行还跟你收集这些资料,再对你的答案进行评分。

当然,你获得的分数并不是根据单独答案,而是根据你的答案的综合来打分。

关键2: 不好的CCRIS记录

假如你有一段时间没有还债务。

(例如6个月没有还你的个人贷款,你的信用卡债等等…)

这将会反映在CCRIS里的Special Attention Account。

如果有这项记录,你的贷款会很难批准就算你有按时还其他的贷款,并保持良好的记录。

关键3: 不利的Credit Score

银行在做决定时,会用Credit Score Engine。Credit Score Engine会分析你偿还贷款和借贷习惯(通过CCRIS)。

你是“Credit Score”意味着你过去的管理钱的能力。每个银行都有不同的标准,因为每家银行愿意承担的风险不一样。

提示:如果你有“干净”地CCRIS(没有债务)也不代表银行会喜欢,因为它不懂你会如何还债。看不到你的借贷习惯。

关键4: 破产

跟朋友吃饭、唱歌、娱乐、买礼物、结婚礼物凑份这类的开销。朋友多的,建议平时建立一份“交际基金”,这种花费如果从中取出,并设底线,一旦花费超过底线,就该减少“败家”的活动了。

关键5: 稳定工作

你知道吗?就算你的下一个工作薪水起50%,也不代表你的房贷申请会被批准。

你工作的连续性和你在同一个公司做多久,才是决定你贷款能不能批准的关键。

你需要有至少3-6个月的工作记录来得到你的第一个贷款。你的公司有给你EPF比你薪水多少更要。因为银行不喜欢你领现金的薪水。

关键6: 银行的“特别”条件

国家银行会记录你所有的申请贷款记录。

所以你一开始申请做错了,几家银行都不批你的贷款,这些记录银行都看得到。在将来这写记录可能会影响你拿到其他银行的贷款。

就算你明明有偿还的能力!所以借贷款之前,你一定要做好准备。

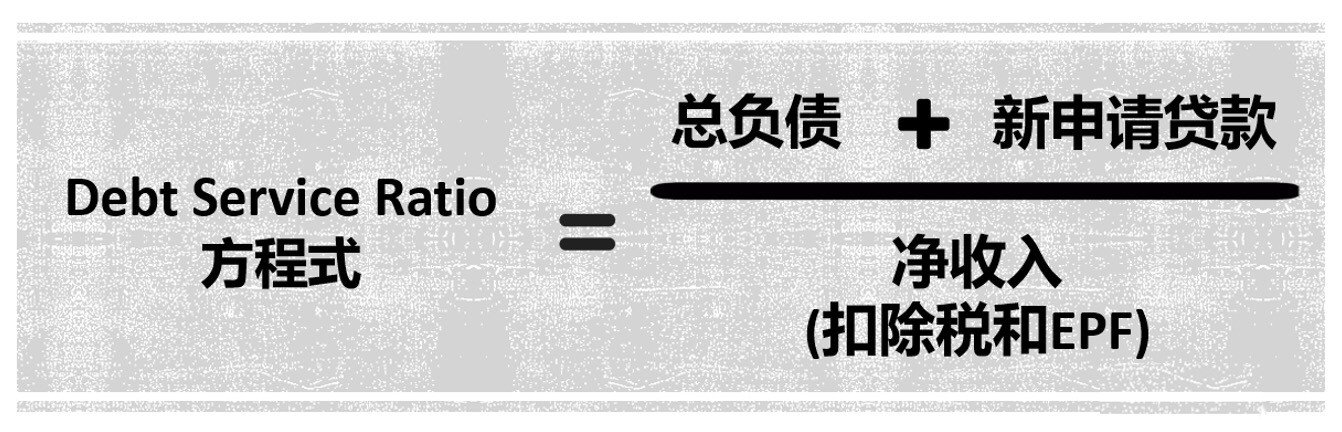

关键7: Debt Service Ratio (DSR)

DSR是银行用来衡量你“还债能力”的标准。DSR不达标是贷款的被拒绝的最大原因。35 – 40%的贷款不批都是因为这个原因。

如果你的DSR超标了,最直接的方法就是还掉一些债务,空出Quota。

不同的银行有不同的指标。通常介于60% – 80%之间,由你的收入来决定。

想知道6个秘诀【帮助你的贷款批准】?