车贷是多数人会拿的一个贷款。

有些人在买车的时候,觉得借到了就没关系了,但你计算过,“五年车贷”还是“九年车贷”才划算吗?

申请车贷前,该把利息先计算好。除此之外,你也必须知道国产车的车贷和外国车的车贷利息是不同的。

所以该如何计算你的车贷呢?

如何计算汽车贷款的每月分期付款额

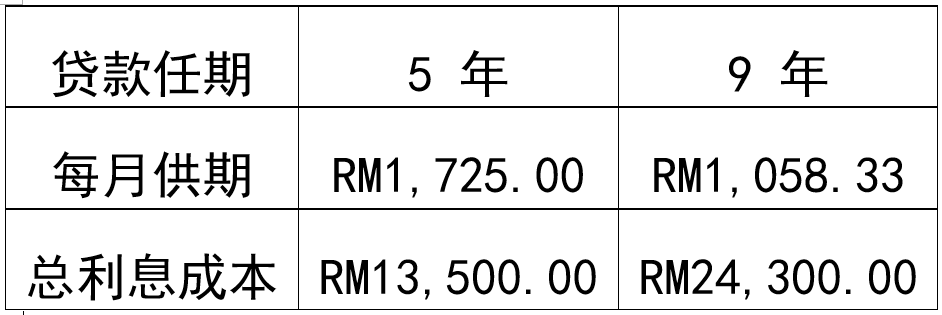

假设你购买的车售价为RM100,000,利率每年3.00%,并且付10%的头期。

以下会以汽车贷款RM90,000来计算。

这个方程式是用来计算每个月的供期贷款。

每个月的供期贷款 = 汽车贷款 + [(汽车贷款 x 利率×年数)/月数]

以下是终结的数额:

总结:假如你想节省你的利息成本,而每个月没有现金流的问题,你可以选择五年的车贷。因为“5年车贷”比“9年车贷”便宜。

如何计算汽车贷款的有效利率?

想计算有效的利率,你可以用Internal Rate of Return (IRR) 方程式计算,来算有效利息。

第一,先计算你车贷的现金流。

第二,用IRR方程式计算每月利息

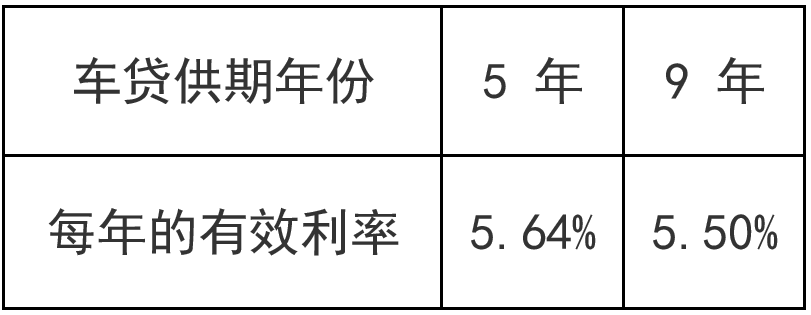

假设“五年车贷”每个月的IRR是0.46%。将每个月的IRR 0.46%乘以12个月(0.46% x 12)。

以下就是你的有效利率:

在选择车贷的贷款期限时,你或许可以考虑利与弊。

“五年车贷”和“九年车贷”的实际利率差异不大,但“9年车贷”的福利如下:

(1)每个月供得少,现金流会变高

(2)把多出来的现金流用于理财投资,赚到的就是你的

(3)保留贷款资格金额,准备购买其他产业。

怎样有效倍增资产?

建议你使用最简单又有效的Portfolio Investment策略。

车贷供期:

假如选择“9年车贷”,每个月多出来的RM700就可以拿来进行Portfolio Investment。那么9年后你至少可以有RM111,000的资产。

总结:供5年能省RM11,000利息;但供9年能赚RM111,000。不是因为Portfolio Investment的风险高回酬高,而是因为有策略,加上以拉低风险为前提,才能达到如此壮观的成绩!

该供五年还是九年?你需要谨慎衡量自己的生活负担,和能力。

除此之外,银行也会计算你的最高偿债率而去批车贷。因为你除了车贷,还可能有房贷,个人卡债,个人贷款和PTPTN等等。

所以假如你在短期内想购买房产,需要借房贷。记得选择较多留下现金流的贷款。因为你的收入,扣除负担后,偿债率会有较多空间,放新贷容易批准。这是每个人该掌握的简单技巧!