有人觉得借钱好,借钱坏…

股神巴菲特说过:“不要借钱投资”,因为借钱不但会损害我们的未来持有能力(Holding Power),利息还会让我们雪上加霜。

但是… 害怕欠债就拼命多还银行,希望快快还掉贷款(尤其是房贷),结果贷款还清了,储蓄也清空了?对吗?

那到底怎样边还债,边累计资产?还是怎样有可靠被动收入帮你还贷款呢?这样的理财技术很重要,Portfolio Investment教的“理债策略”就是要帮助学员平衡现金流以达到,资产和债务平衡。

觉得借钱好?为什么?

借钱算是借力。例如:买房,买车,做生意… 假如靠自己赚,靠自己存,需要多长时间达到呢?但是… 借越多,负担越大,被债务压到喘不过气… 只能继续工作赚钱,“退休”想都不敢想。

到底能怎样减轻负担?真正享受借钱借力的好处呢?

其实“借钱不好”是对的,“借钱好”也是对的!

“借钱不好”

因为会损害你的持有能力(Holding Power),利息的利滚利还会让你财务雪上加霜,造成“赚的”不够还债。还债到最后,就是在赚钱养银行,只能继续工作,退休?想都不敢想。

“借钱好”

当然!因为几乎99%的人都靠借钱买房,买车,读书,做生意… 假如没得借,只有多少人可以有能力买房买车呢?所以我们要好好利用!

以下2个真人真事跟你分享:

如何有策略地借钱?几乎0风险“借”钱来赚“赚”钱!首先,借钱或借贷要分好坏… 怎样分?

假如你借的钱,在你承担了利息以后,不能创造现金流,那就代表你借的是坏的贷款。

真人真事1:借房贷买房来住或投资

买房是多数人的梦想。

而买房投资的人,会遇到的问题是,每个月要供RM3,000但出租的租金只有RM2,000。每个月都要贴RM1,000。虽然不能单单用负现金流来断定这是坏的贷款。

但是如果35年下来你都必须承担这样的负担,想卖掉套现又烦恼找买家,你就要想想,现在贴的钱值不值得?

结果很多人会选择:

(1)多还银行,想快快还完

(2)一开始头期还多,借少少

一点跌入这样的思维… 你的储蓄就会变成银行的钱。

真人真事2:如何聪明地“借”房贷来“赚钱”?

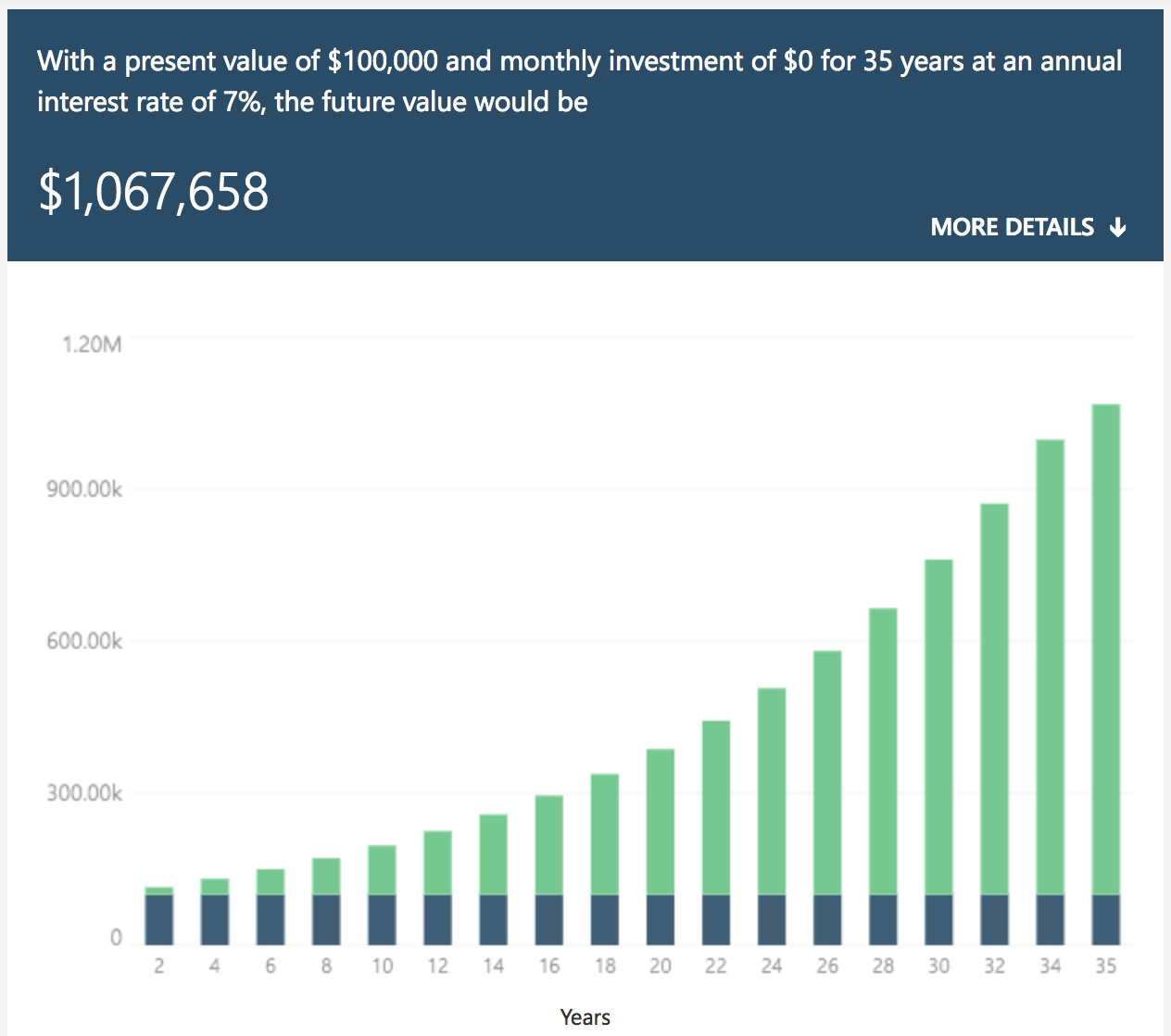

假设你的房贷是4.6%(超贵的情况下);35年

如果你选择头期少借RM100千,或多还银行RM100千房贷,用普通借贷计算机算一下,你就知道可以剩下RM101千的利息。

但是你知道吗?

就算你不会Portfolio Investment策略,单靠买对的REITS,ETF等等… 35年后

你的RM100千会变RM100万!

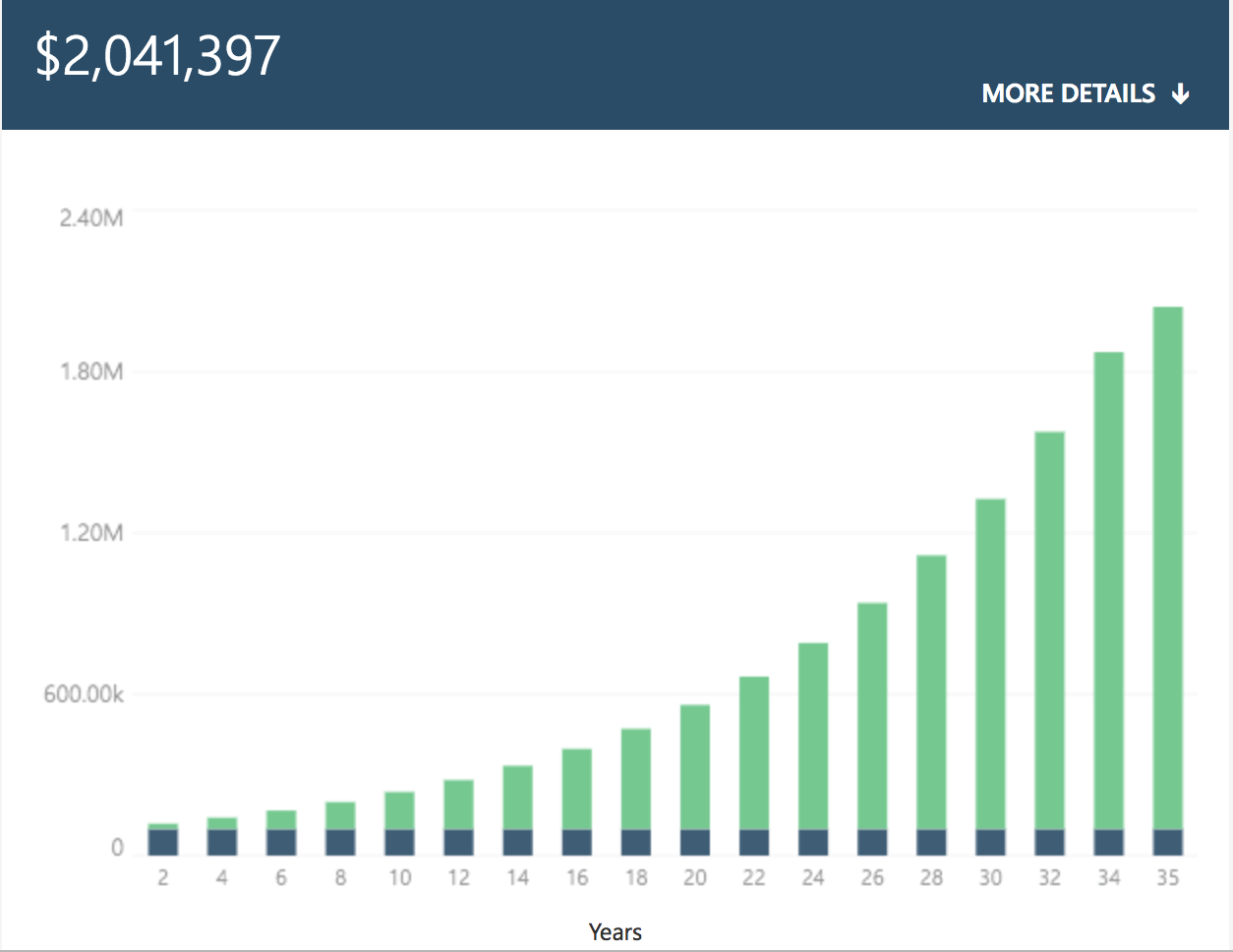

假如你使用《Portfolio Investment Mortgage Retention策略》

你的RM100,000甚至可以翻倍成RM200万。如果没有概念RM200万代表什么?我可以告诉你,使用Portfolio Investment保值策略你每个月稳定的被动收入,至少会是RM12,000。

所以还想多还房贷?早早还或借少少?那么这RM100万或RM200万就不关你的事了。所以请聪明一点… 不要再拼命赚钱“养银行”!

有能力“借”就“借”,就算这笔钱你不要,你也可以留给你的家人。只要有策略,这种情况:借钱是好的!

假设你要“借钱”来投资,你必需要想清楚的是:你的理财投资策略回酬有没有比,利息高?

注意!当银行告诉你:利息是3.8%时真的是3.8%吗?假如你这样以为,你就会认为借钱放储蓄保险也可以…

但事实是~

3.8%贷款的真实利率是将近7%!

所以还能借吗?没有策略:不可以!因为你需要确保可以至少稳定赚超过7%。否则你还是经历着“负现金流”的。

简单来讲:

房贷、个人借贷、生意贷款、申学贷款的好坏,取决于你怎么【理债】和【理财】?因为贷款本身没有好坏。

至于什么是Portfolio Investment,建议你点击链接或直接联系我们。我们会教你更多实战的理财策略,帮你用3-5年做到你的可靠被动收入!

![]()