![[女人]买保险必知...以免事情发生才后悔](https://uliasset.com/wp-content/uploads/2019/05/64.jpg)

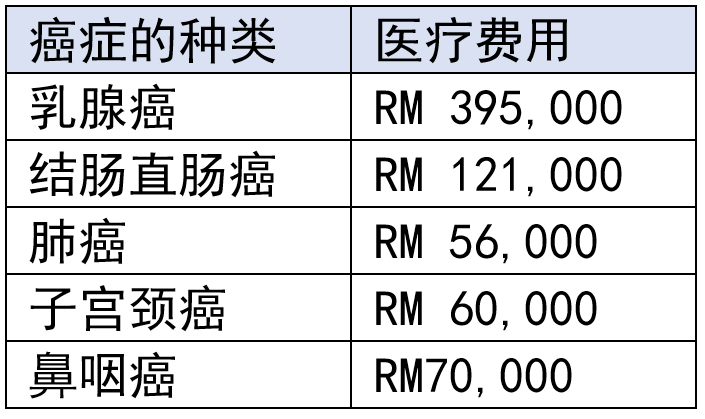

马来西亚最常见的5大癌症是?

- 乳腺癌

- 结肠直肠癌

- 肺癌

- 子宫颈癌

- 鼻咽癌

这5项其中两项都与女性有关。女性被诊断患有癌症的比例会比男性还高,所以,妇女需要特殊医疗的需求相比男性高。

人寿保险公司都会推出一系列针对女性的保险产品。在你决定需要购买哪一款保险时,你需要了解以下的5件事情,以帮助你选择更适合自己的保单,以免花冤枉钱。

(1)医疗费用

大马一般私立医院癌症的治疗费用提供参考如下:

这排除了癌症患者辅助的其他费用,包括一个人无法全职工作而导致的收入损失、雇用家庭佣工或需要专业护士作为看护人的费用以及其他治疗的费用。

在现实生活发生的费用可能会大幅提高。

遗憾的事实是,医疗费用每年不断上涨。根据马来西亚人寿保险协会(LIAM)的数据,预计医疗保健费用每年将以15%的速度增长。因此,问题不在你是否有医疗保险?而是,你保单可以保这笔数额吗?

“敢死不敢病”就是这个原因!

(2)疾病种类

女性要购买保险之前必须了解自己的保险计划配套包含了什么女性疾病。

必须了解清楚才去购买。

其中,普遍的女性保险计划包括以下几种:

- 原位癌

- 女性癌症(乳房,卵巢,子宫,阴道…)

- 系统性红斑狼疮(SLE)

- 产妇(妊娠并发症,新生儿死亡和母亲死亡…)

- 婴儿保险(唐氏综合症,脊柱裂和心内直视手术…)

- 皮肤移植(由意外或皮肤癌引起)

- 面部整形和重建手术(由意外引起)

(3)重大疾病福利或女性特定保险

购买保险前,可以问自己几个问题:

- 你目前是单身还是已婚?

- 在一年或两年内想结婚吗?

那么你可以考虑购买针对女性的保险计划。

- 你有计划生孩子吗?

如果你还没有计划结婚或在短期内生孩子,那么你可以考虑提高你现有的危重疾病的保单数额。

但是切记不要过度投保!因为买过多保险就会“吃掉”你的现金流,导致你实现不了中期,短期目标。(实现目标,要花多少钱?)

(4)预算和优先权

你可以评估自己的预算,注意自己保险计划的保障范围,这样才清楚知道自己的保障到哪里。因为盲目地买买买,就注定你会买错!

还有,女性必须注意自己购买的保险,有没有附于医疗卡?重大疾病有没有在覆盖范围?有没有针对女性疾病?

很幸运的,大马的医疗计划,特别是对马来西亚的年轻工作成年人来说非常实惠。一般医药卡都是你负担得起的。

保险可以一部分用申请免费的,一部分买基本需要的,多余的钱就可以用来建立被动收入。那么到最后就能又有保障,又能提高收入(被动收入)。

假如你对自己理财、理债一头雾水…建议你使用Portfolio Investment策略!简单又证实有效。

(5)危重疾病的早期支付骑手

针对女性的保险计划,有些跟女性相关癌症在早期阶段可以索赔。但有些只是在癌症后期阶段才能索赔。

针对女性特定保险计划的成本相对其他保险费用相对更高。这是为了抵消索赔更高风险的风险,还有人寿保险公司的额外费用。

相反,如果你希望提高你的危重疾病保单数额,请要求在你的保险中添加早期支付。

这会比拥有昂贵的女性保险计划便宜很多。