我去《A银行》开设储蓄账户,没想到发生这样的事…

我相信银行,结果却得到“误导性”信息,身为消费者我有种被骗的感觉。我分享我的经历不是要诋毁任何机构或产品,我希望阅读完我的故事后,你知道如何:

- 分辨“误导性”和错误信息

- 提出明智的问题来保护自己

- 避免盲跟“建议”购买不需要的金融产品,花冤枉钱

假如我不知道Portfolio Investment,没有成为UliAsset的会员,我相信我也会“不小心”被误导。

我是来自槟城24岁的张先生。有一天,我到《银行A》开一个银行账户。接待员帮我设置银行账户时问我:“你为什么要设置这个储蓄账户(Savings Account)?”我回答:“为了储蓄咯…”

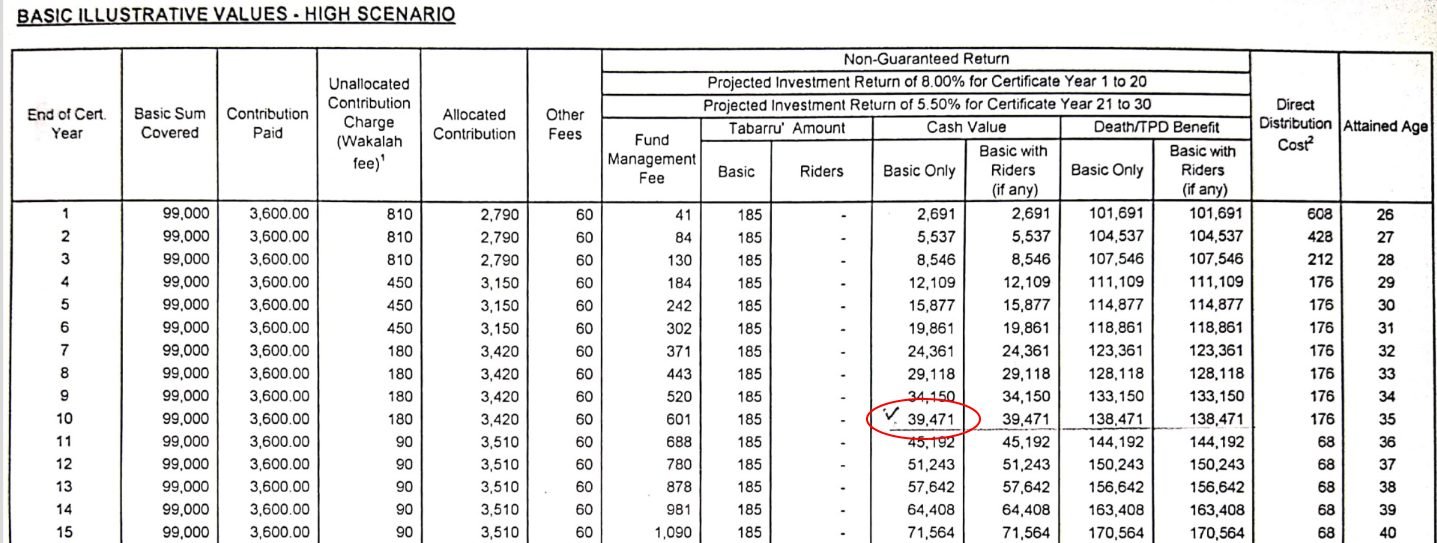

然后她告诉我银行新推出更好的计划。于是就把我介绍给A先生(另一个接待员)他开始向我介绍“储蓄计划”,他还告诉我,我每年会赚10%回报。接着他就拿出这表给我。

“这个计划如何帮我每年赚10%?”他解释:

每年支付RM3,600(RM300/月)。继续了10年后,我总共付了RM36,000。在第10年的估计现金价值是RM39,471。

他用普通计算机算给我看:

RM39,471 – RM36,000 = RM3,471

10年内赚RM3,471,代表每年赚RM347。他解释每年支付RM3,600,赚RM347代表我每年的回报是10%左右。看起来好像没错,但是…

假如你有理财知识,你就会知道这个人:计算错误!

投资回报不是这样计算的。10年的利息是10%是错误的是误导性的!

警告1:不使用金融计算机算回酬

当我问他为什么不使用金融计算机时,他告诉我:“没有银行使用金融计算机的。”

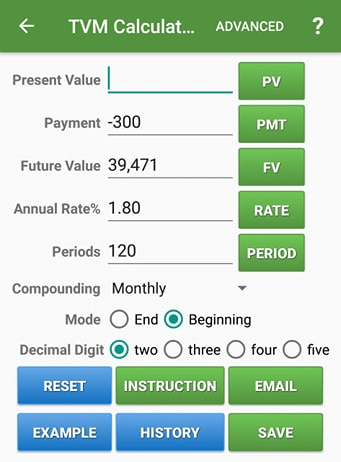

只有使用金融计算机应用程序时,我们才能准确计算回报。因为我们需要把“利滚利”算在内。真正应该怎么算?

假如买这份“储蓄计划”每月支付RM300(120个月)。10年后得到估计现金价值RM39,471。代表10年时间只获得1.8%。这不是比把钱放在FD更糟吗?FD至少还有3-4%虽然FD比不上Portfolio Investment可以做到较高回酬和申请免费保险,但至少比该“储蓄计划”好。

*你可以通过搜索“Financial Calculator”轻松下载金融计算机应用程序,学会计算投资回酬。

在我觉得有问题时,我开始问较明智的问题。因为我认为金融机构有责任的任何人都应该正确地教育他们的客户,而不是试图逃避问题或不说出真相。

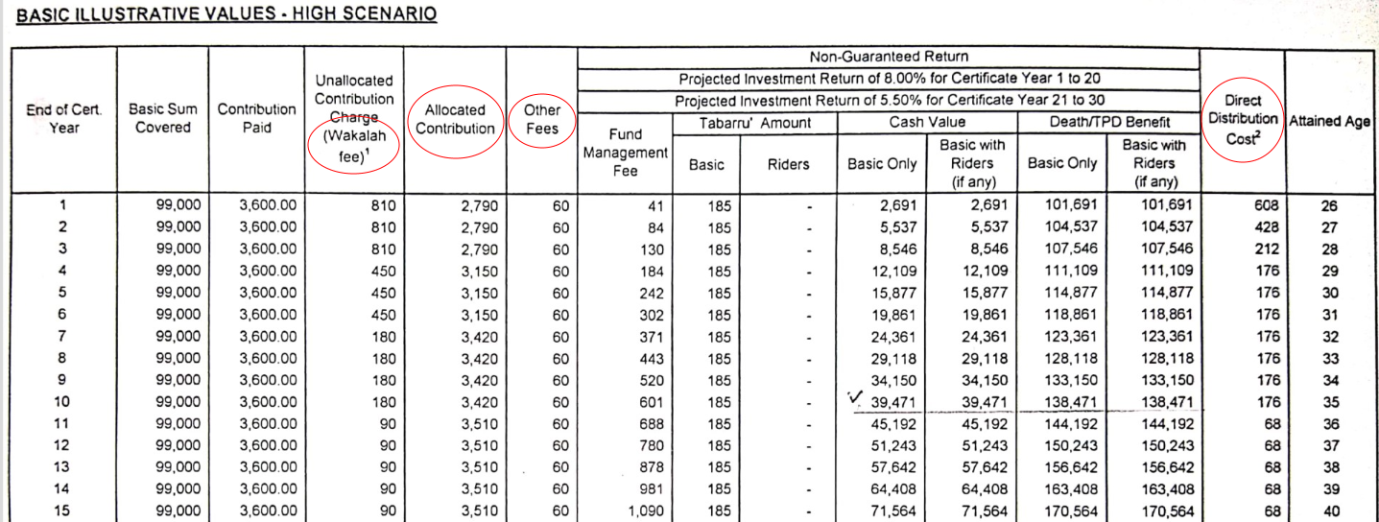

看回现金价值栏:

我注意到,在第10年之前,现金价值是低于我支付金额的。假如我在10年之前取出现金价值,不就代表我会亏钱?!

我问:“为什么前3年我的钱会比投入的金额还要少?”

他没有回答我…只说这鼓励长期储蓄,并取决于当时的现金价值。

警告2:

在我们的交谈中,他用了“policy”、“cash value”、“premium”、“sum assured”和其他保险条款字样,但他依然不告诉我这是一个“保险计划”。

为了求证,我问:“这是否是保险计划?”

他还坚持说保险是免费的!

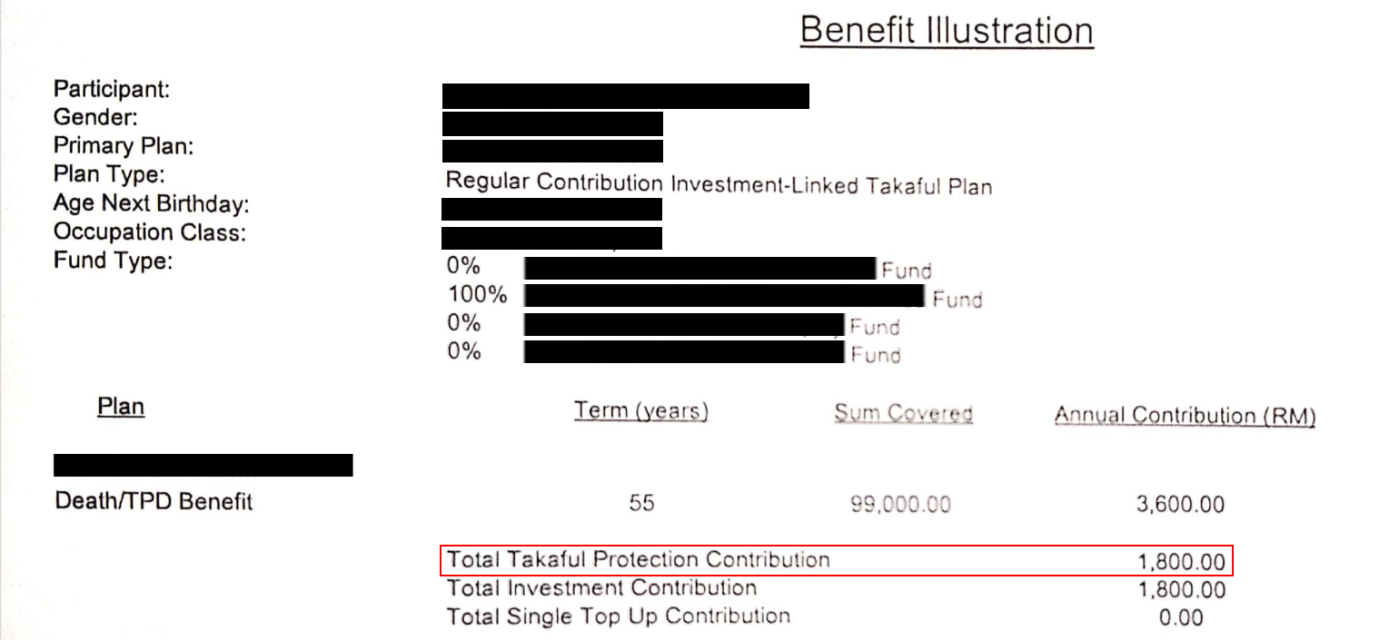

他提到这个计划附带免费人寿保险,但我在报价中清楚地看到,RM3,600的一半(RM1800)是支付人寿保险的。

警告3:

最后我也不想跟他多谈了,因为他真的一直在“误导”我。

他给我名片,上面写着“保险专家”,但他仍然没有告诉我,他正在向我介绍“保险计划”。

警告4:

在询问过程中,我问:“这个计划有任何费用或收费吗?”他说没有。

请看!报价中说明是有费用的。

我可以接受收费,因为没有生意是做白工的,大多数投资和储蓄工具都有收费。

但没有教育消费者怎样看收费或误导“根本没有收费”,是不是不老实呢?

我翻阅了他给我的一本小册子,看到“佣金”的部分。专业代理员有责任告诉顾客,让他们明白他们所买的工具的真相。

最后,我感谢他并离开了。

经过这件事,我感觉被误导、被隐瞒。我很高兴因为Portfolio Investment Coaching策略师教会我如何提出明智的问题,避免花冤枉钱的炸弹,因为我不想我的储蓄到最后只有1.8%。

不要误会,保险并不坏。但是消费者需要真正明白所购买的保险的。因为多数人都需要保险,保障是拉低风险的关键!

总结:假如你纯粹像存钱或储蓄,那么你可以考虑以上的计划。但是所谓10%回酬、没有收费、不会亏钱…根本不是事实!